¿Deben los peritos judiciales repercutir IVA cuando actúan de oficio? Es la gran incógnita que persiste en el tiempo, y la respuesta es NO.

En 2017 tras la controversia generada por la modificación de la Ley 1/1996, de 10 de enero, de Asistencia Jurídica Gratuita que establecía que los servicios de profesionales en la asistencia jurídica gratuita SÍ estaban sujetos a IVA y además, con carácter retroactivo de 1 de enero de 2017, meses más tarde, el 22de junio de 2017, se publicaba una nueva modificación que establecía que NO dichos servicios no estaban sujetos a IVA.

A día de hoy, parece que vuelve a quedar claro que los honorarios de procuradores y abogados en el marco de asistencia jurídica gratuita no están sujetos a IVA, pero no sucede lo mismo con los colegas profesionales, los peritos que también forman parte fundamental en el procedimiento judicial.

Los peritos parecen los grandes olvidados de la Ley, puesto que si nos remitimos a ella para disipar estas dudas, Hacienda en su nota informativa emitida únicamente hace referencia a “abogados y procuradores”.

Así pues, para saber si debemos emitir o no nuestra factura con IVA, debemos remitirnos a una consulta vinculante emitida de forma reciente por la Dirección General de Tributos, V2129-18 de fecha 18/07/2018. En ella, se cuestión que se plantea es si la asistencia pericial gratuita está sujeta a IVA.

En su respuesta, la DGT hace continuas referencias a procuradores y abogados, llegando a la siguiente conclusión:

“…]Del sistema de asistencia jurídica gratuita, establecido por la nueva regulación de la Ley 1/1996, resulta que los abogados y procuradores que vayan a realizar sus prestaciones de servicios profesionales recibirán determinadas cantidades de los Colegios profesionales cuya finalidad es compensar con carácter indemnizatorio su actuación en el marco de la obligación contenida en la propia Ley 1/1996. Estas cantidades no constituyen, por tanto, la contraprestación de operación alguna sujeta al Impuesto sobre el Valor Añadido

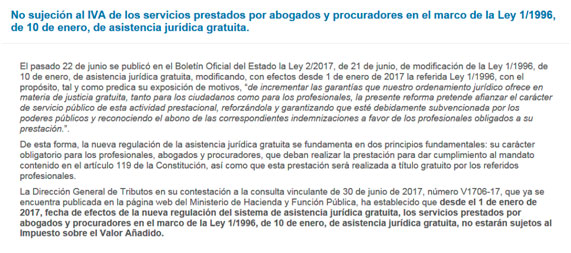

5.- En consecuencia, de todo lo anterior, desde el 1 de enero de 2017, fecha de efectos de la nueva regulación del sistema de asistencia jurídica gratuita, los servicios prestados por abogados y procuradores en el marco de la Ley 1/1996, de 10 de enero, de asistencia jurídica gratuita, no estarán sujetos al Impuesto sobre el Valor Añadido.”.

3.- En virtud de lo dispuesto anteriormente, si los colegiados de la entidad consultante se encuentran dentro de los profesionales que, según la Ley 1/1996, tras la reforma operada por la Ley 2/2017, vienen obligados a la prestación de la asistencia jurídica gratuita en los términos previstos en la citada Ley, con derecho al abono de las correspondientes indemnizaciones a favor de los mismos por la realización de dicha actividad prestacional, los servicios prestados por los mismos no estarán sujetos al Impuesto sobre el Valor Añadido.”

Así que gracias a la DGT ya hemos obtenido una respuesta, LA ASISTENCIA PERICIAL GRATUITA, NO ESTÁ SUJETA A IVA.

Lorena Rodríguez.

Responsable Departamento fiscal-contable-Eteria Consultores.

A su disposición en:info@eteriaasesores.com

Avda. de Alicante, 132 – 2ªPlanta

Elche C.P.03203

Teléfono.: 966614616

Fax.: 966611253

Comentarios recientes